兆威机电正式登陆港交所,形成“A+H”双资本平台。

3月9日,深圳市兆威机电股份有限公司(以下简称“兆威机电”)正式登陆港交所。

此前,兆威机电已于2020年12月在深交所创业板上市,随着在港股上市,兆威机电形成“A+H”的格局。

据悉,此次港股上市,兆威机电的发售价定为71.28港元,发行2674.83万股,募资总额达19亿港元,扣非发行应付上市费用7889万港元,募资净额为18.28亿港元。

01.

业绩稳增,具身机器人业务爆发

招股书显示,兆威机电的收入主要来自提供一体化微型传动与驱动系统产品。2022年至2024年,公司营收从11.52亿元稳步增长至15.25亿元,毛利从3.35亿元提升至4.76亿元,毛利率稳定在29%左右并逐年优化。期内利润也从1.5亿元增长至2.25亿元,盈利能力持续增强。

截至2025年9月30日止九个月,兆威机电的营收由2024年同期的人民币10.57亿元增长至12.55亿元,同比增长18.7%,毛利达4.1亿元,期内利润1.82亿元,经调整净利1.93亿元,延续了稳健增长态势。

特别是,兆威机电已有选择性地进入部分海外市场,包括若干欧洲及北美洲国家,成功打入多家全球行业龙头企业的供应链体系,从而建立了全球化布局的先发优势与坚实基础。

数据显示,2022年、2023年及2024年,公司其他国家/地区的客户收入分别为人民币1.46亿元、1.57亿元、2.12亿元,分别占其同期总收入的12.7%、13.0%、13.9%;截至2025年9月30日止九个月,公司其他国家/地区的客户收入为人民币1.45亿元,占其同期总收入的11.6%。

从公司整体收入结构来看,具身机器人业务作为新兴板块,尽管在总营收中的占比仍相对有限,但近年来展现出强劲的增长势头,成为业务版图中不容忽视的增长极。

在2022至2024年的完整财年中,具身机器人产品的收入规模持续攀升,从2022年的253.4万元稳步增长至2024年的601.4万元,在总营收中的占比也由0.2%逐步提升至0.4%,体现出业务的持续培育与渗透。

进入2025年,这一增长趋势显著加速:截至2025年9月30日的九个月内,具身机器人产品收入激增至1553.0万元,已远超2024年全年的收入规模,同时在总营收中的占比跃升至1.2%,较2024年同期的0.4%实现了三倍以上的提升。

这一数据变化不仅反映出具身机器人业务的市场认可度和商业化进程的快速推进,更凸显了其作为公司未来核心增长引擎的潜力,为整体业务结构的优化与升级注入了新的动力。

此外,具身机器人产品的毛利及毛利率在报告期内也呈现出强劲的增长态势,盈利能力持续提升。

从全年维度看,2022年至2024年,该业务毛利由人民币35.8万元快速增长至1,83.7万元,复合增长率显著;同期毛利率亦从14.1%大幅提升至 30.5%,规模效应与盈利能力同步增强。

进入2025年前九个月,该业务表现更为突出,毛利大幅跃升至7,10.9万元,毛利率亦提升至45.8%,盈利能力显著优于2024年全年水平,展现出强劲的增长动能与持续优化的盈利水平。

整体而言,具身机器人产品的毛利规模与毛利率均实现了跨越式提升,彰显了该业务良好的发展潜力与盈利能力。

此外,截至2025年9月30日,公司持有现金及现金等价物2.11亿元,为后续发展提供了充足的资金保障。

尤为引人注目的是其豪华的基石投资者阵容,21家机构合计认购股份占全球发售总数的33%以上,认购金额约5.79亿元人民币,涵盖了高瓴旗下HHLR Advisors、高毅资产等知名投资机构,Jump Trading等国际量化基金,以及大成国际、广发基金香港等中资资管力量。

其中,A股工业机器人企业拓斯达通过全资子公司斥资不超过3000万元参与认购,这一产业链上下游的联动投资,被市场视为双方在具身智能领域深度合作的信号,而兆威机电的微型驱动技术与拓斯达的工业机器人本体优势,也为未来“灵巧手”与机器人整机的整合埋下伏笔。

02.

技术筑底,抢占具身智能赛道

据招股书披露,兆威机电聚焦智能汽车、具身机器人、消费科技、医疗科技、先进工业制造等高增长赛道,为各领域提供场景定制化的一体化微型传动与驱动系统解决方案。

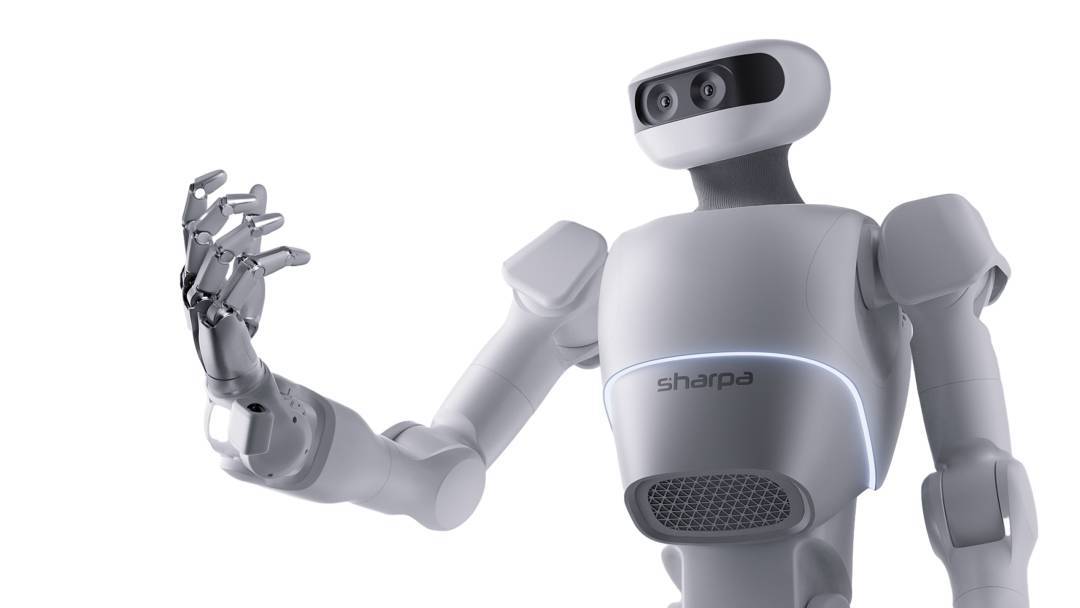

截至当前,兆威机电已推出三大平台化自主品牌产品,分别为高性能伺服电机系列、滚筒电机及灵巧手,相关产品已覆盖高端智能消费、先进制造、人形机器人等高潜力行业领域。

而此次上述募资用途的规划与兆威机电“传动系统+微电机系统+电控系统”三位一体的技术战略高度契合。

根据招股计划,募资净额的35%将用于全球技术研发及产品组合扩展,30%用于扩大产能与提升生产效率,15%则投入全球战略合作、投资及并购,重点聚焦一体化微型传动与驱动系统及人形机器人等高增长应用场景。

事实上,兆威机电早已在微型传动领域建立起核心壁垒,不仅成功研发出中国最小的Φ3.4mm微型传动系统,更是全球首家实现Φ6mm以下微型传动系统高质量、高效批量化生产的企业,处于国际领先地位。

同时,兆威机电液在Φ4mm无刷空心杯电机技术上取得了突破,且现在具备量产能力。

目前具身机器人仍处于商业化早期阶段,但下游厂商已纷纷布局未来应用,典型如达芬奇手术机器人及各类微创手术机器人领域,为行业发展奠定了初步应用基础。

从市场规模来看,据下游应用领域潜在需求量估算,全球具身机器人市场规模预计将从2024年的人民币100亿元增长至2029年的人民币1620亿元,期间复合年增长率达74.5%,展现出强劲的增长潜力。

与此同时,在技术进步带来的价格优化及使用率提升双重推动下,人形机器人行业中灵巧手的渗透率正快速提高,其市场规模预计将从2024年的人民币6亿元增长至2029年的人民币223亿元,期间复合年增长率高达106.0%,成为具身机器人领域的核心增长亮点之一。

在具身智能这一万亿级新兴赛道中,兆威机电已率先实现技术突破,而灵巧手正是其切入该领域的核心抓手,凭借核心技术优势抢占行业发展先机。

兆威机电充分发挥自身在微型驱动系统方面的技术积淀,持续推动具身机器人在各类现实场景中的广泛应用,加速行业效率、精度与环境适应性的全面提升,助力具身机器人从实验室走向产业化落地。

依托在精密齿轮减速器、高性能电机及高阶电控系统方面的深厚积累,兆威机电在具身机器人领域重点推出自研灵巧手产品,该产品搭载自主集成微型驱动模块,具备高精度、高灵活性及长使用寿命等核心优势。其最高可实现20个主动自由度,每个自由度均由电机独立驱动,能够精准完成类人复杂抓握动作与精细操控。

此外,区别于传统键绳或线缆传动方式,兆威机电采用的机电一体化结构,可提供更快的响应速度、更高的力控精度,且产品使用寿命长达10年,显著优于行业同类产品。

03.

灵巧手迭代,推进商业化落地

作为中国首家推出商业化高自由度灵巧手产品的企业,公司的相关布局可追溯至2018年,当年便启动仿生驱动技术研发;

2024年11月,兆威机电正式发布了自主研发的机器人末端执行器——兆威灵巧手。初代指关节内置驱动单元的灵巧手正式亮相,该产品主要应用于人形机器人领域,可与多种柔性机器人配套使用,执行复杂而精密的抓取动作。

2025年7月,兆威机电推出新一代仿生灵巧手DM17与LM06系列:DM17具备17个主动自由度和柔顺控制能力;LM06采用连杆方案,具备6个主动自由度及20公斤级抓握负载。

2026年CES展上,兆威机电旗下ZWHAND品牌首发的B20灵巧手,更是将其技术实力推向新高度。

这款新品拥有20个主动自由度,远超行业主流的6-15自由度水平,整手重量仅600g,指尖压力达15N,手指开合速度小于7秒,负载能力可达5kg,搭配高性能触觉传感器,力觉感知阈值精准至±0.1N,可完美适配精密装配、医疗辅助、服务机器人、高端智能制造等高端场景。

技术层面,B20采用全直驱设计,集成了兆威机电的微型传动国家制造业单项冠军技术,其中8mm微型行星减速器实现了轻量化与高性能的平衡,“关节内置全动力单元”架构更是将电机、齿轮箱、控制板及电子皮肤高度集成,大幅提升了灵巧手的响应速度与定位精度。

与此同时,ZWHAND系列还展出了全系列产品矩阵,17自由度的A17适配人形机器人头部项目,6自由度的B06以高性价比覆盖入门级场景,彰显了公司全场景适配能力。

行业内对于高端灵巧手企业的竞争力评估维度较多,其中产品层面重点关注灵巧手的可实现寿命、主动自由度等;市场层面则主要关注市场宣导和布局进程;以上维度中,兆威机电均处于全球第一梯队,综合实力领先。

招股书显示,兆威机电将加速灵巧手及人形机器人核心驱动模块的商业化进程。

就灵巧手而言,公司将从硬件、算法、传感技术、「小脑」功能等多个技术维度持续加大投入,致力于让灵巧手产品既具备重复作业的高效性,又拥有复杂场景的适应性——既能满足装配线搬运等工业领域任务需求,也能适配家庭服务机器人的灵活交互场景。

为实现多场景全覆盖,兆威机电还将结合商业化实际需求,灵活调整转矩阈值、运动轨迹与响应速度等核心参数,全面覆盖从需微米级精度的手术机器人,到需快速负载调节的物流机器人等多样化应用场景。

为支撑上述技术研发与场景适配工作,兆威机电预期将所得款项净额的约8.4%(即159.6百万港元)分配用于灵巧手产品的开发。

目前,兆威机电已开启灵巧手全球商业化进程并完成小批量交付,在此基础上,公司计划进一步拓展订单规模、提升出货量,同时积极挖掘潜在客户资源,全力切入行业领先参与者的供应链体系。

与此同时,兆威机电拟加强与头部企业(包括具身机器人和工业大模型公司)的合作,通过联合开发与定制化服务,实现价值链协同;同时深化与高校的产学研合作,共建联合实验室,为技术创新提供支撑。

此外,兆威机电计划进一步丰富产品矩阵,持续拓展灵巧手及人形机器人核心驱动模块的应用领域。

对应此项商业化推进工作,公司预期将所得款项净额的约3.4%(即65.5百万港元)进行分配,该部分资金已计入用于扩大全球服务及销售网络、加大全球营销力度的款项(合计约占所得款项净额的10.0%,即189.2百万港元)。

长期来看,兆威机电立志从单一产品供应商向平台与生态架构者转型,构建以“硬件+算法”双轮驱动为核心的“人机交互”产品与服务体系,进一步提升整体产品的盈利能力。

具体而言,公司计划围绕摄像头手势识别系统开发手势识别模块,并在未来拓展至多场景下的灵巧手姿态调节与VR远程控制系统。

同时,期望搭建向外部开发者开放的开放式算法平台,提供场景定制、算法插件、系统级集成工具及高速通讯协议等资源,打造开放、协同的创新生态。

兆威机电表示,该开放式平台不仅能持续提升产品性能,更将进一步拓展灵巧手及其他人机交互技术的商业化边界,公司拟在长期发展过程中,通过其他内部及外部资金资源,保障上述长期战略的落地实施。

04.

写在最后

兆威机电将灵巧手整体解决方案定为布局具身智能领域的核心突破口。公司认为,灵巧手作为机器人末端执行器的核心技术,其性能直接决定机器人的功能落地能力,是推动机器人向智能化、拟人化发展的关键硬件。

借助此次港股上市,兆威机电旨在借力国际资本加速全球化布局,通过搭建海外销售网络、推进战略合作,将灵巧手等自主研发产品推向全球市场。

沪公网安备31010702008139

沪公网安备31010702008139