据NE时代统计,乘用车保险数据显示,2020年电池PACK电压在600V-800V(以下统称“800V”)之间车型终端销量占比1.31%。到2023年1-10月,该比例提升至2.22%,接近12.5万辆。

在比亚迪、小鹏、极狐、埃安、腾势、阿维塔六大品牌落地800V电池包的版图上,新增昊铂、合创、智己、路特斯等车企。

不仅在电池部件上,部分整车企业开始推800V平台,部分零部件企业开始推800V电驱、充电桩等部件。无论系统还是部件,均朝着高压化演进。

长远来看,基于电流提升充电效率有限以及大电流会带来电磁兼容等一系列问题的现状,800V高压系统在充电功率、系统成本、损耗优化、整车降重、空间提升上存在理论优势,所以已是产业链企业布局的重点之一。

在新能源汽车中,电池包、电机、电控、PDU、OBC、DC-DC、空调压缩机、充电系统等高压部件,需要通过高压连接器与导线配合形成互连,将电池包能量通过不同电气回路进行输送,从而形成高压回路。

从燃油车到电动车,从400V到800V,重要的电连接部件——高压连接器也相应发生变化。

电动化、高压化趋势下 高压连接器的发展

在动力类型切换,电力组件增加,且电压功率提升的情况下,首先要面对的就是EMC问题。

电动汽车中EMI来源

电动汽车中EMI来源

电磁干扰来源非常广泛,对于电动车来说,电池和电机作为驱动的关键部件,需要逆变器和转换器来实现高低压、交直流的转化,IGBT等功率器件反复指导其开关会产生电磁干扰,随着整车电压平台越来越高,干扰会越发严重。其次,连接器线路上也有电磁干扰的问题,屏蔽和非屏蔽的电缆在电动汽车的子系统之间承载更高电流,导致磁场更强,但由于空间有限,高低压电缆被安置在邻近位置,同样产生电磁干扰。

目前解决这个问题的三种方式是接地、屏蔽和滤波,这其中就有高压电缆组件的屏蔽设计。在高压连接器中,要么连接器里面加金属屏蔽罩,电缆屏蔽跟金属壳屏蔽层相连,形成有效的360°屏蔽层,要么在部分高压小电流的连接上用电缆与屏蔽层相接的方式,不再设计二次连接。

高压化、电动化对于高压连接器来说,意味着需要电磁防护等级更强,其设计结构的复杂性、成本及材料也会相应增加。

从400V到800V的转变中,考虑800V与其他电力设备的兼容性,特别是低压充电桩,需要增加升压模块,意味着高压连接器的数量在燃油车的基础上,又会进一步增长。

另一个趋势是高压连接器的热管理、绝缘和防护的要求。800V设计给快充的解决思路是电压与电流的选择与平衡,无论是大电流还是大电压,要么重点解决冷却的问题、平衡载流与温升,要么聚焦绝缘的问题,或者两者并重。至于防护,高压连接器与低压连接器相比,密封等级要求更高。

随着电池容量的增加,800V超充、快充的布局,高压连接器、线束相应增加,对整车轻量化来说又是一大负担,所以模块化、高集成是必然趋势。

同时,由于高压连接器的质量和精度直接影响到电气、机械、环境等性能,进而影响电动车的行车安全,因此连接器性能侧重点在高电压、大电流、抗干扰等电气性能,并且需要具备机械寿命长、抗振动冲击等长期处于动态工作环境中的良好机械性能。技术难点则为接触电阻设计和材料选择,需要满足接触电阻低、工作时温升小的要求,同时需要具备高防护等级、抗冷热 冲击、抗振动冲击等性能,因此产品设计过程中需要具备较强的仿真分析能力和失效模式分析能力。

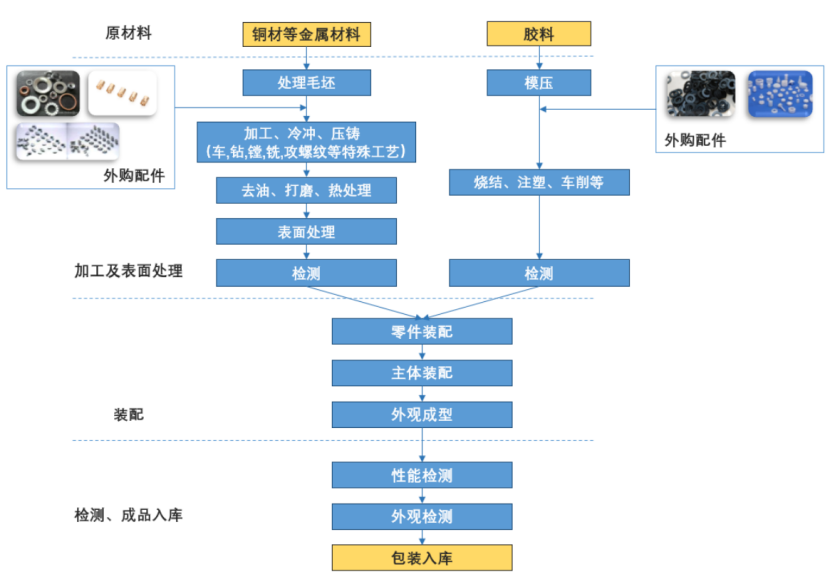

把高压连接器拆分来看,每部分作用和要求也都有区别。

高压连接器:材料成本占比过半 供货方式相对单一

高压连接器主要由接触件、绝缘体、壳体及附件四部分构成。通过接触件的插合完成车辆在行车中所需的光、电信号的连接,绝缘体和外壳主要起固定、绝缘和机械保护作用。

接触件主要是指公母端子、簧片等,主要作用是电气连接;绝缘体主要是内塑壳,支撑接触件、保证接触件之间的绝缘;外塑壳主要是为了对准接插和保护连接器;附件包括结构附件和安装附件,包括定位销、导向销、连接环、密封圈、转动杠、锁止结构等,保护线缆及零部件。

高压连接器结构图

高压连接器结构图

高压连接器组装

高压连接器组装

就车用高压连接器来看,最开始基于工业连接器,采用金属外壳,根据车型定制,后来采用塑料外壳,引入高压互锁,进一步提升电路安全,再后来增加屏蔽功能,在螺丝锁紧的连接方式上实现二次解锁,之后又更新为插片插槽,通过机械结构实现二次解锁,降低插拔风险。考虑到大功率充电以及整车的一些要求,下一代高压连接器应该也有所变化。

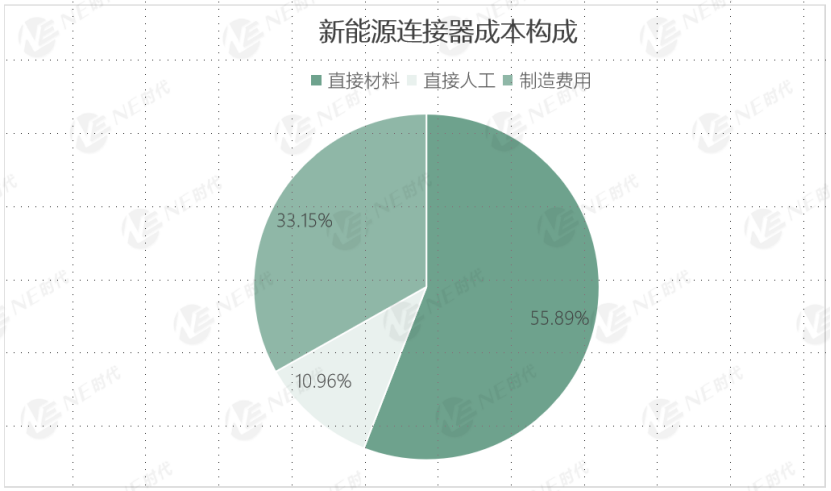

瑞可达披露的数据显示,连接器中材料成本占比将近56%,其次是制造和人工成本。

数据来源:瑞可达招股书

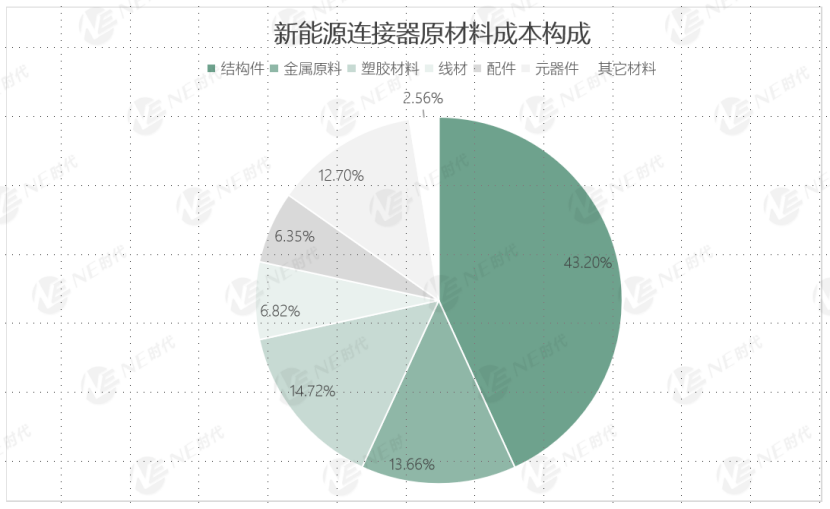

而在原材料中,结构件是主要的成本来源,占比在43%左右,金属材料和塑胶材料约14%。

数据来源:瑞可达招股书

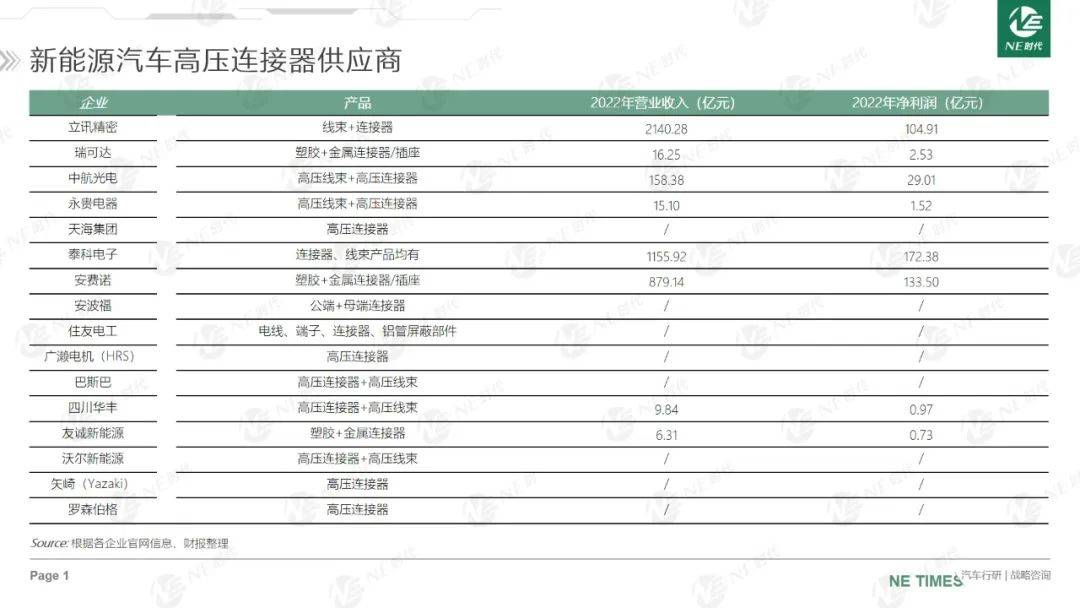

在高压连接器的供应模式上,不同厂商存在差异,以泰科为例,主要布局连接器,高压线束业务较少,安费诺、安波福等企业不仅生产高压连接器,对应线束业务占比也比较高,结合供给整车厂,国内以中航光电、得润电子、立迅精密为代表的连接器厂商,普遍同步布局线束业务。

有机构调研数据显示,2022年中国新能源汽车高压连接器市场规模133.5亿元,预计到2027年国内电动汽车高压连接器市场规模将达到211.6亿元。

高压连接器供应商:营收体量小 但净利润率较高

在传统车领域,外资企业占据主要连接器市场,但在新能源汽车时代,国内企业逐渐崛起,以瑞可达、中航光电为代表的企业迅速占领市场。

目前市面上有以连接器为主的企业,也有从其他领域切换过来的企业。但是因为连接器单车价值量有限,所以单以连接器为主要业务的企业体量尚小。

以瑞可达为例,产品覆盖新能源汽车、风电、光伏、电池、储能、充电桩、工业、轨道交通、医疗等多个领域,2022年营业收入16.25亿元,其中连接器16.14亿元。 新能源连接器毛利最高,达27.5% , 净利润2.53亿元,净利润率15.67%。

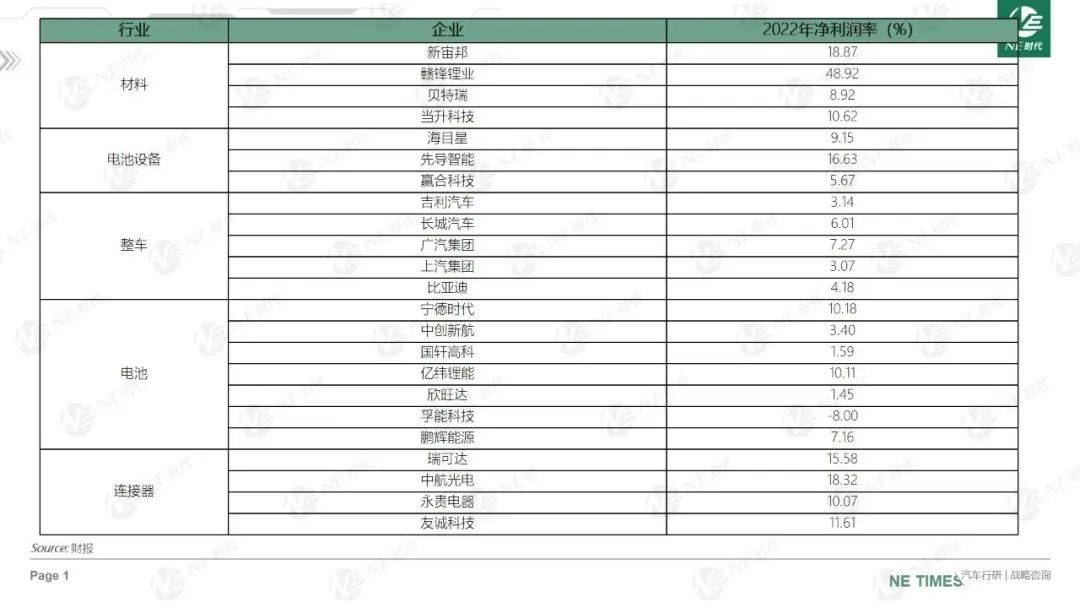

对比整车、电池企业、设备,甚至部分材料企业,利润水平比较突出。

沪公网安备31010702008139

沪公网安备31010702008139