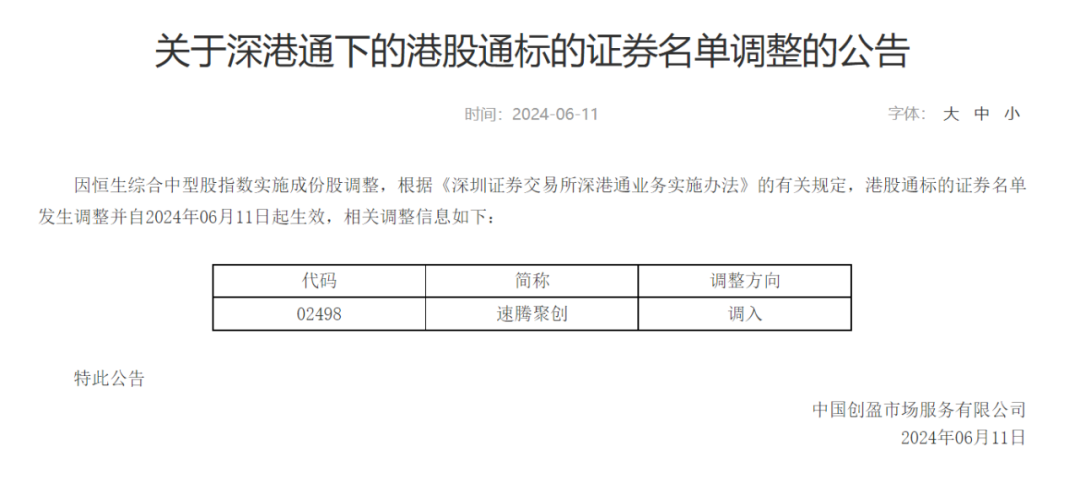

6月11日,深交所发布公告,深港通下的港股通标的证券名单调整,调入速腾聚创。“因恒生综合中型股指数实施成份股调整,根据《深圳证券交易所深港通业务实施办法》的有关规定,港股通标的证券名单发生调整并自2024年06月11日起生效。”

此举意味着什么?

一般而言纳入港股通,有助于公司提升市场流动性和弹性,提高速腾聚创的市场想象空间,也意味着内地投资者将可以直接买卖港股股票,更利于公司筹集资金,支持未来的研发和市场拓展计划。

截止6月11日,速腾聚创盘中一度飙升71.98%至137.5港元,创上市新高,市值升至620亿港元。12日收盘价有所回落,与调入前相近。

从1月5日港股IPO开始,半年不到的时间里,速腾聚创的股价和市值快速拉高,尤其在5月20日发布一季度财报后幅度更加明显。

2024年第一季度,速腾聚创激光雷达产品总销量约12.0万台,其中用于ADAS应用的激光雷达产品销量约11.6万台,市场份额达到51.3%,位居榜首。

得益于ADAS应用的激光雷达产品产量规模的持续增长,毛利率从2023年同期的4.1%毛损率大幅提升至本季度12.3%的毛利率。

从经历2022年全年的毛亏损状态,到成功在2023年实现扭亏为盈的显著转变,再到2024年一季度毛利率的进一步显著提升,速腾聚创的财务状况展现了持续向好的发展趋势,也给予更多从事激光雷达产业的从业者以及投资者信心。

速腾聚创在沟通会上也表示,“目前最主要的任务是尽快将毛利率提升到15%~20%。如此,才有希望在2025年这个时间点实现收支平衡。”

产品上,速腾聚创目前有四种激光雷达平台,M平台、E平台、R平台和F平台,F平台正在开发中。R平台为传统的机械激光雷达,M及E平台产品是目前主要用于ADAS应用的车规级固态雷达,M平台为主激光雷达,E平台为补盲激光雷达,而F平台将支持超远距离检测。

M1 & M1 Plus、M2,是速腾收入的主要支柱,同时也是其毛利贡献的关键产品。接下来,速腾聚创将用M3作为原有产品的升级,在保持ASP(平均售价)的基础上协助行业开拓更高端的应用功能;MX则往下探,使15万~20万的车型有机会搭载激光雷达,从而扩大渗透率。

截至2024年5月17日,速腾已获得全球22家汽车整车厂及Tier 1的71款车型的量产定点订单,其中包括一家2021-2022年全球销量最大的整车厂(大家可以猜猜是哪家国际大厂)。

截止2024年第一季度末,速腾激光雷达历史累计总销量突破46万台,其中车载激光雷达累计总销量超40万台,持续刷新纪录,助力12家客户的25款车型实现大规模量产落地。

在2024年北京车展上,搭载激光雷达的展车数量至少达72款,其中搭载速腾激光雷达的车型占据37款,占比超51%,排名第一。

由此可见,在激光雷达赛道,从产品力和市场验证度来看,确实已经形成了较明显的马太效应。头部厂商如速腾聚创和禾赛科技凭借其强大的研发实力、高性能产品、降本策略以及市场应用的广泛验证,占据了显著的优势地位。

沪公网安备31010702008139

沪公网安备31010702008139