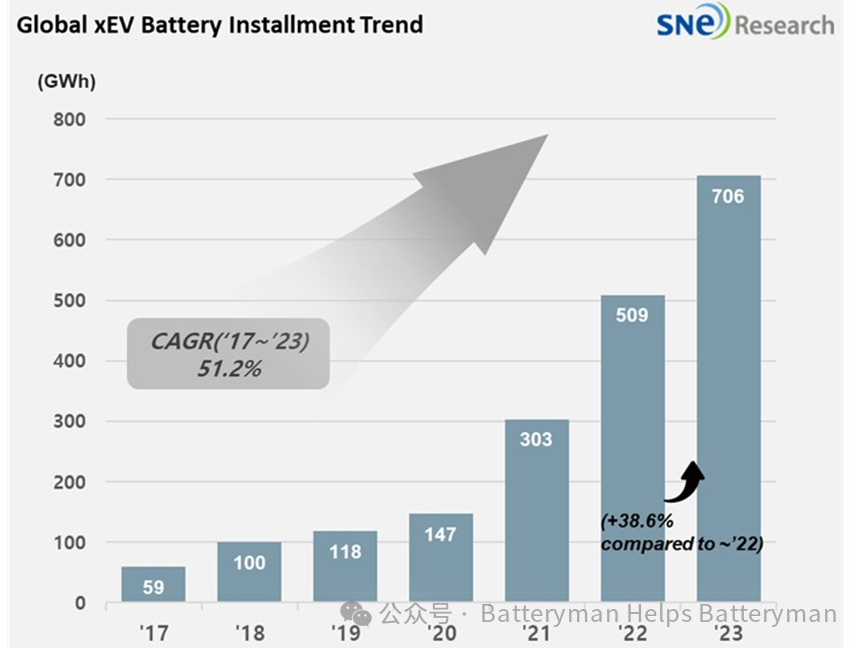

从 2023 年 1 月到 12 月,全球登记的电动汽车(EV、PHEV、HEV)电池的装机量约为 705.5GWh,同比增长 38.6%。

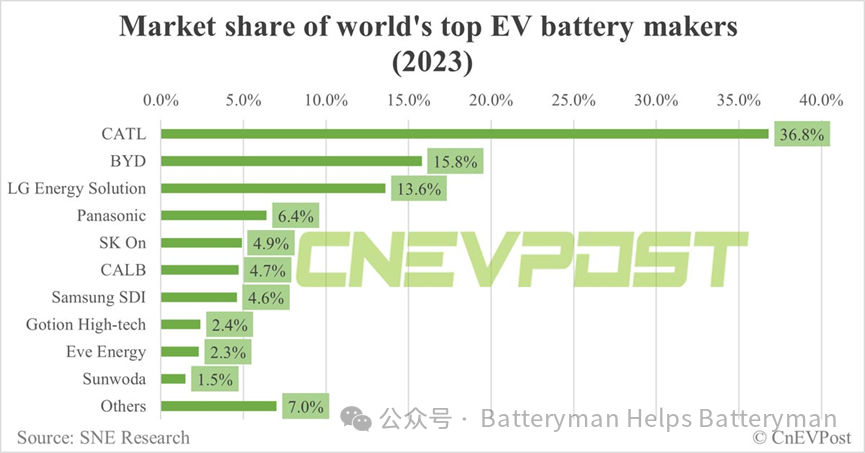

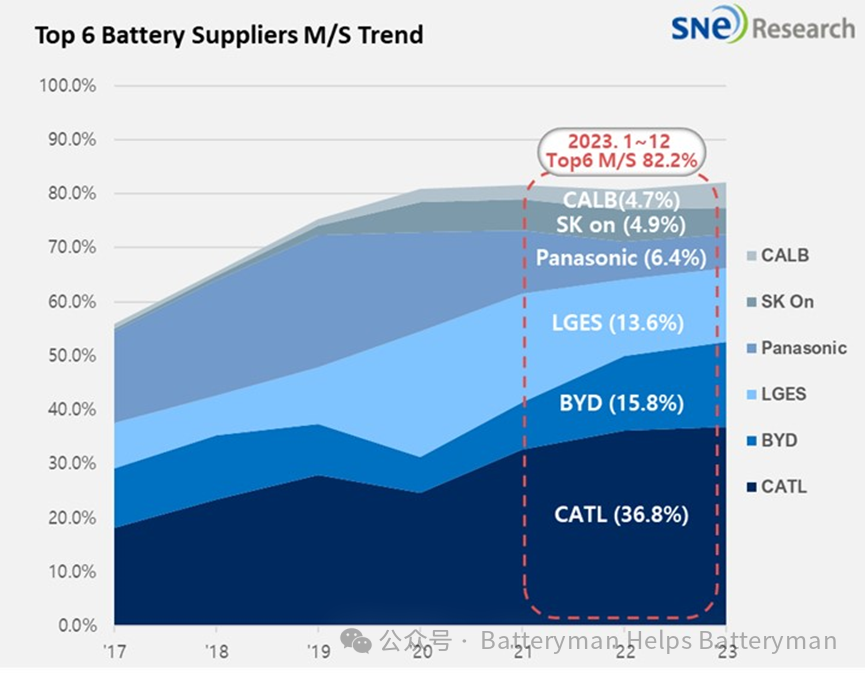

2023 年,CATL的电池装机容量将达到259.7GWh,比 2022 年的184.4GWh增长 40.8%。这家中国动力电池巨头以36.8%的份额继续蝉联全球第一,并且仍然是全球唯一一家市场份额超过30%的电池供应商。CATL已为ZEEKR 001 和 GAC AION Y 等大多数畅销车型以及 Model 3/Y、BMW iX 和Mercedes EQS 等全球主要原始设备制造商提供电池。比亚迪2023年动力电池装机量为 111.4 GWh,比2022年的70.5 GWh增长 57.9%。2023年,该公司以15.8%的份额位居第二,高于2022年的13.9%,也高于1-11 月份的15.7%。比亚迪通过内部电池供应和汽车制造等纵向供应链管理整合,以价格竞争力著称。最近,比亚迪主要通过 Atto 3(元plus)车型和海豚快速扩大在中国以外地区的市场份额。韩国LG新能源2023年动力电池装机量为95.8吉瓦时,同比增长33.8%。该韩国公司以 13.6% 的份额位居全球第三,低于去年同期的14.1%,与 1-11 月持平。这得益于特斯拉 Model 3/Y、大众 ID. 系列和福特野马 Mach-E 在欧洲和北美的广受欢迎。虽然特斯拉、福特、通用汽车等整车厂都在扩大LFP电池的安装比例,但由于市场需求低迷,不确定因素仍然较多,LGES 决心通过加速开发高电压、Mid-Ni NCM 和 LFP 电池以及量产 46xx 系列电池来提高竞争优势。此外,随着通用 Blazer EV 等应用 Ultium 平台的新车型的推出,一些不确定因素有望随着 Ultium Cells 电池使用量的增加而消除。日本松下公司以6.4%的份额位居第四,榜单前十名中唯一的日本公司松下是特斯拉的主要电池供应商之一,在北美市场,松下的大部分电池都安装在特斯拉 Model Y 上。据悉,松下即将推出先进的 2170 电池和 4680 电池,预计未来松下的市场份额将主要集中在特斯拉。韩国SK On公司以4.9%的份额位居第五,由于现代IONIQ 5和起亚EV6在全球的热销、起亚EV9在全球销量的扩大以及福特F-150 Lightning在北美的稳定销售,SK On实现了增长。最近,据报道,SK On 在开发市场热捧的棱柱电池和 LFP 电池方面已取得了相当的成就,预计将主要在北美地区扩大市场份额。中国CALB公司以4.7%的份额位居第六。韩国三星 SDI、中国国轩高科、亿纬锂能和欣旺达分别以4.6%、2.4%、2.3%和1.5%的份额位居第七、第八、第九和第十位。值得注意的是,在 SNE Research 1-11 月份的排名中,中国的Farasis Energy首次上榜,取代了排名第10 位的欣旺达。在最新的2023 年全年排名中,欣旺达取代 Farasis 再次上榜。

2023 年,电动汽车市场增长放缓,原因有几个:早期采用者对电动汽车感到厌倦;高利率和高价格持续存在;经济不景气。所有这些情况都导致电动汽车市场进入鸿沟阶段。随着电动汽车市场增长乏力,主要电动汽车制造商纷纷下调电动汽车产量。随着关键电池矿物价格的下降,电池售价和利润率也随之下降。尽管整个电池行业对行业衰退可能性的担忧不断升级,但预计电动汽车市场在中长期内仍将保持增长势头。得益于主要国家坚持碳中和概念并加强对碳足迹的监管,电动汽车市场有望克服短期增长的阵痛。特别是在电动汽车普及率相对较低的北美市场,似乎需要进行大量投资,以保持长期竞争力并提高长期盈利能力。

参考资料

1https://cnevpost.com/2024/02/07/global-ev-battery-market-share-in-2023/

2https://www.sneresearch.com/en/insight/release_view/221/page/

沪公网安备31010702008139

沪公网安备31010702008139