谈到电驱动的未来,一直有个绕不开的话题便是主机厂自制会压缩第三方电机企业的生存空间,就如在传统燃油车时代,主流整车企业一定会自制发动机和变速箱一样。

整车企业总成自制已是板上钉钉!

在系统集成领域,整车企业自制趋势非常明显。系统集成是整车企业的强项之一,尤其是在当前三合一、六合一甚至八合一、九合一的系统集成产品中。而对于tier1企业,更加深度的集成意味着更多领域的投入。现在来看,tier1在三合一系统集成产品中的能力大多数是具备的,但当把小三电系统集成后的六合一,则仅有一小部分企业具备,因为以OBC为核心的小三电集成属于电驱动之外的产品领域。而对于VCU或者BMS的集成,tier1几乎就很难能够提供了。

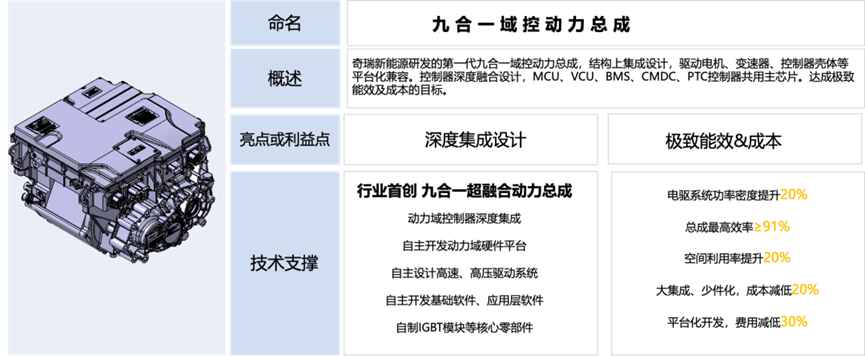

奇瑞九合一

从实际配套来看,2023年1-8月在多合一(包含三合一)的市场中,整车企业整体自制的占比达到了68.2%。其中三合一层面自制比例是62.4%,六合一的自制比例77.5%。五合一、七合一、八合一现在参与的企业还不够多,数据没有代表性。

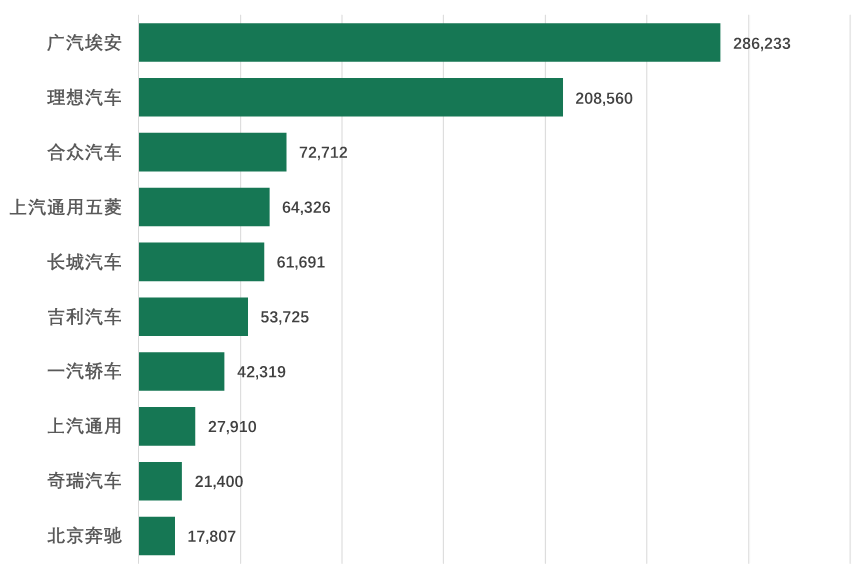

在外购的整车客户中,广汽、理想是规模最大的,两者均超过了20万套,广汽甚至接近30万套。其次是合众、五菱、长城、吉利等超过5万套。

图:2023年1-8月外购电驱动系统前十大客户

但到2024年之后,随着广汽锐湃产能的逐步爬坡,将具备年产40万套总成能力,从设计产能来看可完全覆盖自身所需。理想也发布了自身电驱动产品信息,根据方正电机的公告显示预计2024年开始量产,生命周期需求为189万台。不过对于供应商而言,比较幸运的是,理想自研的电驱动总成为800V平台产品,对当前用于增程产品的三合一供应暂无影响。

长城、吉利目前自身体系内电驱动总成公司稳定供应,后续随着产品、产能的完善,供货比例将继续加大。在新能源领域行动较为迟缓的奇瑞,在今年8月也宣布旗下埃科泰克将投资50万套电驱动产能,其中一期项目15万套,明年2月便可试生产。9月,奇瑞股东方立讯精密也宣布将在宣称投建5万套总成产能。

由此可以判断,2024年随着新增产能的逐步释放,整车企业自制电驱动总成的比例将进一步提升。当然不排除会出现结构性的机会,但从总体来看,若非整体需求出现大规模增长,外购的市场总额或许会出现下降。

电机厂如何应对整车自制带来的市场压力?

整车企业自制总成趋势其实前几年已经比较明确了,现在争议的无非是比例和产品类型的问题。作为电驱动企业只能顺应这种趋势,并重新找准自己的定位。

其实当下来看,能做的选择并不多。大的方向主要有两个,一是进一步寻找细分市场,比如辅驱电驱动系统,或者一些小众产品,比如高性能电驱动系统等,总体而言汽车的需求是多样的,作为整车企业不可能全面覆盖。另外是由原来的tier1拆分细分产品业务后增加tier2的业务范围,目前来看,该方案是主流的解决方案。业内典型的如联合电子,电机里边的定转子、电控都可以单独供应,甚至功率模块未来都有可能单独供应,积极配合整车企业的业务,自身则不断提升细分产品的能力。除了像联合电子这类大而全的供应企业外,回到电机企业,比如方正、博格华纳(天津工厂)则更多的专注于定转子的产品供应。

电机企业之所以选择做定转子业务,一方面是总成自制后整车客户和电机企业业务平衡的结果,另一方面也和定转子产能的投资规模有关。

首当其冲便是扁线电机的渗透率,2023年1-8月包括HEV车型在内的扁线电机的渗透率已经接近70%。而且从新上市车型来看,在主驱电机中几乎全部为扁线电机,圆线的电机的应用只局限在A00级微型车、部份混合动力的发电机已经四驱车型中的辅驱产品中。

扁线电机最大的特点是投资规模大。当前扁线定子的自动化产线投资额约在8000万左右。部份要求高的客户,单条线的投资额甚至超过一亿。即使要求较低的客户,单条线的投资额也在5000万左右。当然也有一些客户仅需要单机工作站,不需要产线,即使这样也需要3000万左右的投入。仅从设备投资额这一项来看,扁线就远远高于圆线。

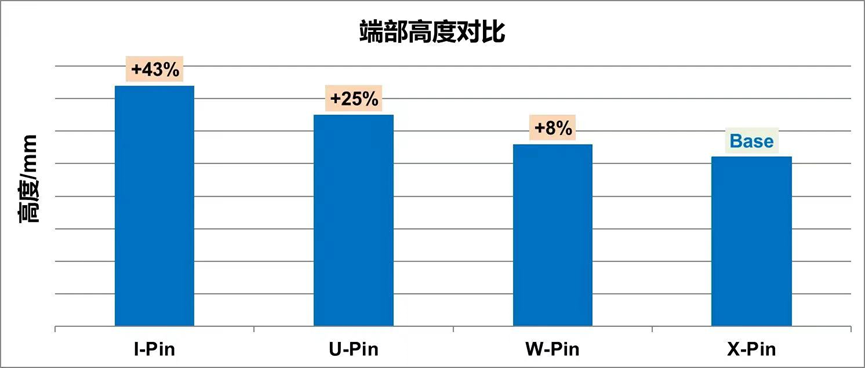

并且当前电机技术也是基于扁线电机来展开的,尤其是绕组相关的技术,如X-pin(由联合电子提出)、连续波绕技术等。

扁线电机产能是否足够?

在探讨这个问题前,先看一下整车企业的电机的自制比例。因为比亚迪、特斯拉和HEV车型内部生产的缘故,2023年1-8月电机总量为716.9万台,其中自制比例达到了62.1%,在比例上是低于多合一的自制比例,和去年相比自制比例整体变化不大。

因为2020年开始新能源汽车市场的快速发展,带动电机相关产能的快速扩张。通过统计36家电机企业的产能汇总得出目前国内乘用车方面包括在建的扁线电机产能超过了2000万,目前已经具备生产能力的产能在1800万套左右。根据1-8月的电机同比增长率进行推算,今年整体乘用车的电机需求在1100万台左右,继续按照70%的渗透率测算的话扁线电机的需求总量在770万台左右。由于这个数据是基于车辆上险数据得出的,对应到生产端,考虑到出口和渠道库存,按照75%的比例测算,总的扁线电机的需求在1000万台左右。这样来看的话扁线电机的产能利用仅55%,显而易见是过剩的。

这也是为何今年行业整体上扁线电机投建放缓的核心原因,尤其是对于整车企业而言,有些甚至直接暂时放弃了定子产能的投建。部份今年产能建设的企业也是去年年底定的项目。

真实的情况如何?

单纯看55%产能利用率的话的确是过剩,但实际如果对应到具体客户需求的话,又发现其实保供的压力依旧是存在的。

首先的影响因素是设备的OEE,中文名是全局设备效率。通俗的理解就是设备在实际运行过程是低于自身的理论产能(也就是设计产能),OEE就是实际产能和理论产能的比值。之所以会造成这种现象,是因为对于自动化产线而言,在一年的生产过程中,产品换装、设备停机以及停机再启动、设备减速等等一系列原因会导致实际产出的减少。由于具体的OEE为各企业的核心数据之一,且各家水平不一,所以不得而知。参照业内的接受度来看,比较认同的数值是80%-85%。对于扁线电机产线而言,由于大规模的建设发生在2020年后,因此可接受的OEE预估在80%左右。按照80%的OEE进行测算的话,目前的有效产能则为1440万。进一步测算产能利用率的话则接近70%的产能利用率,放在整个行业来看,该数值其实并不低。

另外一个原因是供需的错配。下图是根据上险数据统计的超过6万套电机的整车企业。

可以看出来,整车企业能够自制完全满足自身所需的只有比亚迪、丰田(通过自身体系内满足)、特斯拉、上汽(主要是华域提供,小部分外购)。吉利虽然投建了电机的产能,但现在威睿、星驱还处于产能爬坡阶段,基本可以极氪品牌需求,除极氪外,其他品牌还是大量依靠外购满足,外购比例占比97%左右。与吉利类似的还有长城汽车、广汽埃安,自身产能尚无法覆盖自身需求,目前还依靠大量外购。广汽埃安或许明年会有所改观,长城则还是依靠外部供应。其他企业类似理想、五菱(集团内产能目前还未具备)、长安、蔚来(同样产能未到位)、合众、零跑、奇瑞、小鹏均尚未建立扁线电机的生产能力,需要依靠外部为其提供扁线电机。为了保证供应链安全稳定,通常上游供应商的产能要会大于客户的需求,这样才能不影响实际的整车生产交付。根据上文数据,目前有38%是依靠外部采购的,供应商产出和客户需求比例很难去评估。并且在实际供配中,不同客户项目的需求量纲波动也很大,这样也会对产能利用率产生较大影响。假设按照单一客户120%的比例来测算,市场的总需求约1100万,这样对应到产能利用率便达到了76%。这个数值其实并不低。

事实上,一些整车的朋友也和我们交流,虽然看起来行业的产能很大,但实际上如果下定决心引入量产项目的话,还是面临很大的选择压力,并且在量产过程中也供应商的管理也造成的较大的消耗。

未来产能扩张是否继续?

今年线圈展的时候,笔者在设备厂商的展台前驻足良久,一直在等待沟通的机会。由于上半年订单较少,当时候大家对未来都比较悲观,尤其是产线能力较高的设备企业,因为其对应的产线价格也较高,目标客户也主要是整车客户和头部tier1。

复盘今年的情况,今年设备市场需求下降的核心原因还是由于整车和头部tier1客户的集中产能投资放缓,更多是单个客户零星的订单。从全盘测算来看,即使未来新能源市场保持平稳增速,现有的产能依旧是处于供给紧张的状态,还是会存在大规模扩产的可能。

另外便是新型绕组技术的推动,尤其是X-pin和连续波绕技术。

X-pin技术目前联合电子已经完成首条量产线的投放,并且已经开始大规模供应。X-pin的优势主要在于在现有扁线工艺下降低端部尺寸,进而降低体积和成本。自去年发布后,业内纷纷关注该技术,今年已经有包括威睿在内的两家企业决定投建X-pin量产设备线。

联合电子的数据

连续波绕技术其实博格华纳已 经在自身P2产品中实现应用,但现在基于编织技术的S-Wingding似乎更适合未来的的方向,蔚来选择的便是该方向。 目前已经设备已经在推进过程中,预计明年便可实现产能的释放,届时相信不亚于当前X-pin工艺的热度。

另外便是不等槽宽的技术,该技术目前业内反响要低于X-pin和连续波绕。业内EVK实现了该工艺的产品量产,目前已经在客户车型上实现了搭载。

以上绕组技术均会带来新的设备增量,与既有的产能扩展一起推动整个行业的产能扩张。

注:文中数据截止日期为2023年8月,全年数据为根据同比增速进行推算。实际测算中,扁线电机占比、外购比例占比等数据也基于行业推算,由于时间关系未拆分到具体企业。扁线电机产能数据仅统计业内36家,由于数据的保密性以及局限性,具体数据不公开。如对数据有异议,可与我联系:18734576259

沪公网安备31010702008139

沪公网安备31010702008139